Anbieter finden

Betreuung finden

Services nutzen

Artikel

Der Umzug eines geliebten Menschen in ein Pflegeheim markiert einen tiefgreifenden Einschnitt im Leben der gesamten Familie. Neben der enormen emotionalen Belastung, die mit diesem Schritt einhergeht, sehen sich Angehörige plötzlich mit einem massiven Berg an bürokratischen und rechtlichen Herausforderungen konfrontiert. Das absolut zentrale Dokument in diesem gesamten Prozess ist der Heimvertrag. Dieser Vertrag regelt nicht nur die Unterbringung und die pflegerische Versorgung Ihres Angehörigen, sondern er ist vor allem ein weitreichendes finanzielles Dokument, das monatliche Kosten in Höhe von mehreren tausend Euro festschreibt.

In der Praxis stehen Familien in dieser ohnehin angespannten Situation oft vor einer drängenden Frage: Wer darf diesen Vertrag eigentlich rechtsgültig unterschreiben? Oftmals ist die pflegebedürftige Person aufgrund ihres körperlichen oder geistigen Zustands – beispielsweise durch fortgeschrittene Demenz, nach einem schweren Schlaganfall oder bei extremer körperlicher Schwäche – nicht mehr in der Lage, die Tragweite eines solchen Vertrages zu erfassen oder physisch eine Unterschrift zu leisten. Viele Kinder oder Ehepartner gehen in diesem Moment ganz selbstverständlich davon aus, dass sie als nächste Verwandte automatisch das Recht haben, für den Pflegebedürftigen einzuspringen und die Unterschrift zu setzen.

Doch dies ist einer der größten und gefährlichsten Irrtümer im deutschen Rechtssystem. Eine automatische gesetzliche Vertretungsmacht unter erwachsenen Verwandten existiert in Deutschland in Bezug auf weitreichende finanzielle Verträge nicht. Wenn Sie als Angehöriger einen Heimvertrag unterschreiben, ohne die rechtlichen Rahmenbedingungen genau zu kennen, riskieren Sie nicht nur die Ungültigkeit des Vertrages, sondern können im schlimmsten Fall sogar mit Ihrem eigenen Privatvermögen für die immensen Pflegekosten haftbar gemacht werden. In diesem umfassenden Ratgeber klären wir detailliert auf, wann Sie als Angehöriger eine Vollmacht benötigen, welche spezifischen Anforderungen an diese Vollmacht gestellt werden, welche fatalen Haftungsfallen im Heimvertrag lauern und welche Alternativen es gibt, wenn der Umzug ins Pflegeheim vielleicht doch noch abgewendet werden kann.

Um zu verstehen, wer einen Heimvertrag unterschreiben darf, müssen wir zunächst einen Blick auf das Bürgerliche Gesetzbuch (BGB) werfen. Im deutschen Vertragsrecht gilt der Grundsatz der Privatautonomie. Das bedeutet: Grundsätzlich darf und muss jeder Mensch seine Verträge selbst abschließen. Die Voraussetzung dafür ist die sogenannte Geschäftsfähigkeit. Gemäß § 104 BGB ist geschäftsunfähig, wer sich in einem die freie Willensbestimmung ausschließenden Zustand krankhafter Störung der Geistestätigkeit befindet, sofern dieser Zustand nicht nur vorübergehender Natur ist.

Für die Praxis bei der Aufnahme in ein Pflegeheim bedeutet dies Folgendes: Solange Ihr pflegebedürftiger Angehöriger geistig voll orientiert ist und die Bedeutung des Vertrages versteht (also geschäftsfähig ist), muss er den Heimvertrag zwingend selbst unterschreiben. Das gilt auch dann, wenn die Person körperlich stark eingeschränkt ist. Eine reine körperliche Schwäche, wie etwa zitternde Hände durch Parkinson oder eine Sehbehinderung, hebt die Geschäftsfähigkeit nicht auf. In solchen Fällen der reinen Schreibunfähigkeit kann der Vertrag beispielsweise durch ein notarielles Handzeichen oder in Anwesenheit von Zeugen rechtsgültig geschlossen werden.

Kritisch wird die Situation erst dann, wenn die Geschäftsfähigkeit nicht mehr gegeben ist. Dies ist klassischerweise bei einer fortgeschrittenen demenziellen Erkrankung, nach schweren Hirnschädigungen, im Koma oder bei starken geistigen Verwirrtheitszuständen der Fall. In diesem Moment verliert die betroffene Person die rechtliche Fähigkeit, Verträge abzuschließen. Der Heimleiter darf in einem solchen Fall den Vertrag nicht mehr von dem Pflegebedürftigen unterschreiben lassen, da ein Vertrag mit einer geschäftsunfähigen Person rechtlich von Anfang an nichtig wäre (§ 105 BGB).

Genau an diesem Punkt kommen die Angehörigen ins Spiel. Doch wie bereits erwähnt, dürfen Sie als Ehepartner, Sohn oder Tochter nicht einfach aus familiärer Verbundenheit den Stift in die Hand nehmen. Um rechtsgültig anstelle des Pflegebedürftigen zu handeln, benötigen Sie eine rechtliche Legitimation. Diese Legitimation kann in Deutschland auf zwei Wegen erfolgen: Entweder durch eine im Vorfeld erteilte Vorsorgevollmacht oder, falls eine solche nicht existiert, durch die offizielle Bestellung zum gesetzlichen Betreuer durch das zuständige Betreuungsgericht.

Die eigene Unterschrift erfordert immer die volle geistige Geschäftsfähigkeit.

Die Vorsorgevollmacht ist das mächtigste und wichtigste rechtliche Instrument der privaten Vorsorge. Mit diesem Dokument bestimmt eine geschäftsfähige Person, wer im Falle eines späteren Verlusts der eigenen Entscheidungsfähigkeit in ihrem Namen handeln darf. Wenn Sie als Angehöriger eine solche Vollmacht besitzen, sind Sie rechtlich gesehen der Bevollmächtigte und dürfen den Heimvertrag im Namen des Pflegebedürftigen (des Vollmachtgebers) unterschreiben.

Allerdings reicht es bei Weitem nicht aus, wenn auf einem Zettel lediglich steht: "Meine Tochter darf alle meine Angelegenheiten regeln." Eine Vorsorgevollmacht muss, um von Heimleitungen, Banken und Behörden akzeptiert zu werden, sehr spezifisch formuliert sein. Für die Unterzeichnung eines Heimvertrages müssen zwingend bestimmte rechtliche Handlungsbereiche (sogenannte Aufgabenkreise) in der Vollmacht ausdrücklich erwähnt und angekreuzt sein. Fehlt auch nur einer dieser entscheidenden Bereiche, kann die Heimleitung Ihre Unterschrift ablehnen.

Achten Sie darauf, dass folgende Bereiche in der Vorsorgevollmacht explizit abgedeckt sind:

Aufenthaltsbestimmungsrecht: Dieser Passus bevollmächtigt Sie, darüber zu entscheiden, wo der Vollmachtgeber lebt. Nur mit diesem Recht dürfen Sie rechtmäßig den Entschluss fassen, dass Ihr Angehöriger sein bisheriges Zuhause verlässt und dauerhaft in eine stationäre Pflegeeinrichtung umzieht.

Vermögenssorge: Ein Heimvertrag ist ein massiver finanzieller Verpflichtungsvertrag. Sie müssen die monatlichen Heimkosten aus dem Vermögen des Pflegebedürftigen begleichen, Rechnungen prüfen und Zahlungen anweisen. Ohne die ausdrückliche Vollmacht für finanzielle und vermögensrechtliche Angelegenheiten dürfen Sie keinen Vertrag unterschreiben, der das Vermögen des Angehörigen belastet.

Vertretung in Wohnungsangelegenheiten: Dieser Punkt ist wichtig, da mit dem Umzug ins Pflegeheim in der Regel auch die bisherige Mietwohnung gekündigt oder eine Immobilie verwaltet werden muss. Sie benötigen das Recht, Mietverträge aufzulösen und den Hausrat aufzulösen.

Vertretung gegenüber Behörden und Sozialversicherungsträgern: Sie müssen in der Lage sein, Anträge bei der Pflegekasse zu stellen, um die Übernahme der Pflegekosten zu sichern, oder gegebenenfalls Sozialhilfe (Hilfe zur Pflege) beim zuständigen Sozialamt zu beantragen, falls die Rente und das Vermögen nicht ausreichen.

Formale Anforderungen an die Vollmacht: Grundsätzlich ist eine Vorsorgevollmacht in Deutschland an keine strenge Form gebunden, sie könnte theoretisch sogar mündlich erteilt werden. In der Praxis ist eine rein mündliche Vollmacht jedoch völlig wertlos, da Sie diese gegenüber der Heimleitung nicht beweisen können. Die Vollmacht muss zwingend schriftlich vorliegen und vom Vollmachtgeber eigenhändig unterschrieben sein. Es ist dringend zu empfehlen, das Dokument mit Ort und Datum zu versehen.

Ein häufiges Missverständnis betrifft die Notwendigkeit eines Notars. Für den Abschluss eines gewöhnlichen Heimvertrages ist eine notariell beurkundete Vollmacht gesetzlich nicht zwingend vorgeschrieben. Eine handschriftlich unterzeichnete Vorlage (beispielsweise vom Bundesministerium der Justiz) reicht in der Regel aus. Ausnahme: Wenn zur Finanzierung des Pflegeheimplatzes eine Immobilie des Pflegebedürftigen verkauft oder mit einer Grundschuld belastet werden muss, ist zwingend eine notariell beurkundete Vorsorgevollmacht erforderlich, da das Grundbuchamt einfache schriftliche Vollmachten nicht anerkennt.

Um sicherzugehen, dass Ihre Vollmacht im Ernstfall rechtlich wasserdicht ist, können Sie weiterführende, verlässliche und rechtsverbindliche Informationen direkt beim Bundesministerium der Justiz (BMJ) abrufen. Dort finden Sie auch offizielle und rechtssichere Formulare zum kostenlosen Download.

Eine rechtzeitig erteilte Vorsorgevollmacht gibt Angehörigen den nötigen Handlungsspielraum.

Seit dem 1. Januar 2023 gibt es im deutschen Recht eine bedeutende Neuerung: Das sogenannte Ehegattennotvertretungsrecht gemäß § 1358 BGB. Viele Menschen glauben fälschlicherweise, dass diese Gesetzesänderung die Vorsorgevollmacht überflüssig gemacht hat und Ehepartner nun automatisch alle Verträge füreinander unterschreiben dürfen. Das ist ein gefährlicher Trugschluss, der gerade beim Thema Pflegeheim zu massiven Problemen führt.

Das Ehegattennotvertretungsrecht greift ausschließlich dann, wenn ein Ehepartner durch Bewusstlosigkeit oder Krankheit (z. B. nach einem schweren Unfall oder Schlaganfall) plötzlich nicht mehr in der Lage ist, seine Angelegenheiten der Gesundheitssorge zu regeln. In diesem akuten Notfall darf der andere Ehepartner für einen streng begrenzten Zeitraum von maximal sechs Monaten medizinische Entscheidungen treffen, in ärztliche Eingriffe einwilligen und Behandlungsverträge abschließen.

Warum dieses Recht für den Heimvertrag NICHT ausreicht: Das Gesetz ist extrem eng gefasst. Es beschränkt sich fast ausschließlich auf gesundheitliche und medizinische Belange. Ein dauerhafter Heimvertrag (Wohn- und Betreuungsvertrag) ist jedoch in erster Linie ein langfristiger Vertrag über Unterkunft, Verpflegung und weitreichende finanzielle Verpflichtungen. Er fällt unter die Vermögenssorge und das Aufenthaltsbestimmungsrecht.

Zwar erlaubt das Notvertretungsrecht den Abschluss von Verträgen, die eng mit der medizinischen Akutbehandlung zusammenhängen (etwa ein kurzfristiger Vertrag für eine stationäre Rehabilitation), aber die dauerhafte Einweisung in ein Pflegeheim und die damit verbundene Auflösung des bisherigen Lebensmittelpunktes sowie die finanzielle Bindung über Jahre hinweg sind davon ausdrücklich ausgeschlossen. Zudem endet die Vertretungsmacht nach exakt sechs Monaten automatisch. Ein Heimvertrag ist jedoch auf unbestimmte Zeit angelegt. Fazit: Auch verheiratete Paare benötigen zwingend eine umfassende Vorsorgevollmacht, um einen Heimvertrag füreinander rechtsgültig unterschreiben zu können.

Was passiert nun, wenn der Angehörige geschäftsunfähig geworden ist, der Umzug ins Pflegeheim unausweichlich ist, aber im Vorfeld niemals eine Vorsorgevollmacht erstellt wurde? In diesem Fall greift der Staat schützend ein, und das Betreuungsgericht (eine Abteilung des örtlichen Amtsgerichts) muss aktiv werden. Es muss ein rechtlicher Betreuer bestellt werden, der die rechtliche Handlungsfähigkeit der Person wiederherstellt.

Der Ablauf der Betreuerbestellung: Jeder – also auch Sie als Angehöriger, der Hausarzt, das Krankenhaus oder die Heimleitung – kann beim Betreuungsgericht eine sogenannte Anregung auf Einrichtung einer gesetzlichen Betreuung einreichen. Das Gericht prüft daraufhin den Sachverhalt. Es wird ein ärztliches Gutachten über den Gesundheitszustand und die Geschäftsfähigkeit des Betroffenen eingeholt. Zudem führt der Richter in der Regel eine persönliche Anhörung des Pflegebedürftigen durch, um sich ein eigenes Bild zu machen. Erst danach wird per gerichtlichem Beschluss ein Betreuer eingesetzt.

Das Gericht prüft dabei immer, welche Aufgabenkreise der Betreuer übernehmen muss. Für den Abschluss eines Heimvertrages wird das Gericht dem Betreuer die Aufgabenkreise Gesundheitssorge, Aufenthaltsbestimmung und Vermögenssorge übertragen. In den meisten Fällen werden nahe Angehörige (Ehepartner, Kinder) vom Gericht als ehrenamtliche Betreuer bevorzugt bestellt. Nur wenn es keine geeigneten Angehörigen gibt oder familiäre Konflikte drohen, setzt das Gericht einen fremden Berufsbetreuer ein.

Das zeitliche Problem und die Eilbetreuung: Das reguläre Betreuungsverfahren ist extrem gründlich und nimmt daher viel Zeit in Anspruch. Vom Einreichen der Anregung bis zum finalen Beschluss können leicht mehrere Wochen bis Monate vergehen. Wenn jedoch ein Angehöriger nach einem Krankenhausaufenthalt nicht mehr nach Hause zurückkehren kann und sofort ein Pflegeheimplatz benötigt wird, haben Sie diese Zeit nicht. Ohne Betreuerausweis dürfen Sie den Heimvertrag nicht unterschreiben, und das Heim darf den Patienten rechtlich gesehen nicht aufnehmen.

Für solche Notfälle gibt es die sogenannte Eilbetreuung (einstweilige Anordnung). Wenn Gefahr im Verzug ist und dringender Handlungsbedarf besteht, kann das Betreuungsgericht innerhalb von wenigen Tagen, manchmal sogar innerhalb von 24 Stunden, einen vorläufigen Betreuer bestellen. Dieser vorläufige Beschluss gibt Ihnen die sofortige rechtliche Befugnis, den Heimvertrag zu unterzeichnen und die Unterbringung zu sichern. Das reguläre, ausführliche Prüfverfahren wird dann im Nachgang vom Gericht durchgeführt.

Wichtiger Hinweis zur Betreuungsverfügung: Um dem Gericht im Vorfeld mitzuteilen, wen man sich als Betreuer wünscht, kann man in gesunden Tagen eine Betreuungsverfügung verfassen. Im Gegensatz zur Vorsorgevollmacht, die sofort gültig ist, tritt die Betreuungsverfügung erst in Kraft, wenn das Gericht den Betreuungsfall offiziell feststellt. Sie ist eine Handlungsanweisung an den Richter, wen er als Betreuer einsetzen soll.

Ohne gültige Vollmacht muss das Betreuungsgericht einen gesetzlichen Betreuer bestellen.

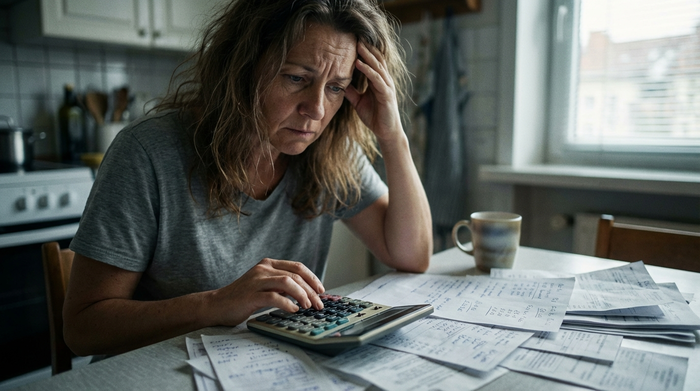

Wir kommen nun zu dem wohl kritischsten und gefährlichsten Punkt beim Unterschreiben eines Heimvertrages. Hier passieren die meisten Fehler, die Angehörige im schlimmsten Fall in den finanziellen Ruin treiben können. Es geht um die Frage der Haftung für die Pflegekosten.

Ein Platz im Pflegeheim ist extrem teuer. Selbst nach Abzug der Leistungen der Pflegekasse bleibt ein monatlicher Eigenanteil, der nicht selten zwischen 2.500 Euro und 3.500 Euro liegt. Dieser Betrag muss Monat für Monat aus der Rente und dem angesparten Vermögen des Pflegebedürftigen bezahlt werden. Doch was passiert, wenn das Vermögen aufgebraucht ist?

Wenn Sie den Heimvertrag unterschreiben, ist es von absolut entscheidender Bedeutung, in welcher rechtlichen Funktion Sie dies tun. Es gibt hier zwei völlig unterschiedliche Szenarien:

Szenario 1: Sie unterschreiben als reiner Vertreter (Der richtige Weg) Wenn Sie eine Vorsorgevollmacht haben oder gesetzlicher Betreuer sind, handeln Sie ausschließlich als Stellvertreter. Das bedeutet, der eigentliche Vertragspartner des Pflegeheims ist und bleibt Ihr pflegebedürftiger Angehöriger (z. B. Ihre Mutter). Sie setzen Ihre Unterschrift unter den Vertrag, müssen aber zwingend den Zusatz "i. V." (in Vertretung) oder "als Bevollmächtigter" hinzufügen. In diesem Fall haftet ausschließlich das Vermögen Ihrer Mutter für die Heimkosten. Wenn das Geld Ihrer Mutter aufgebraucht ist, muss das Sozialamt (Hilfe zur Pflege) einspringen. Sie als Kind sind gegenüber dem Heim nicht zur Zahlung aus Ihrem Privatvermögen verpflichtet.

Szenario 2: Sie unterschreiben als Vertragspartner oder bürgen (Die Haftungsfalle) Viele Pflegeheime haben verständlicherweise Angst davor, dass die Bewohner ihre Rechnungen irgendwann nicht mehr bezahlen können. Daher versuchen einige Heimbetreiber, die Angehörigen bei der Vertragsunterzeichnung in die finanzielle Pflicht zu nehmen. Dies geschieht oft durch versteckte Klauseln im Vertragstext. Unterschreiben Sie niemals einfach blind an der Stelle, wo "Vertragspartner" steht, wenn Sie eigentlich nur der Vertreter sind. Noch gefährlicher sind Klauseln, die einen Schuldbeitritt oder eine Bürgschaft beinhalten.

Wenn im Vertrag steht: "Der unterzeichnende Angehörige tritt der Schuld bei" oder "Der Angehörige verbürgt sich für die Forderungen aus diesem Vertrag", und Sie unterschreiben das, machen Sie sich selbst zum Mitschuldner. Sie verpflichten sich damit freiwillig und rechtsverbindlich, die gesamten Heimkosten aus Ihrer eigenen Tasche zu bezahlen, sobald Ihr Angehöriger nicht mehr zahlen kann.

Das Angehörigen-Entlastungsgesetz wird dadurch ausgehebelt! Seit dem 1. Januar 2020 gilt in Deutschland das Angehörigen-Entlastungsgesetz. Dieses Gesetz ist ein enormer Schutzschirm für Familien. Es besagt, dass Kinder erst dann vom Sozialamt zum Elternunterhalt herangezogen werden dürfen, wenn ihr eigenes Bruttojahreseinkommen die Grenze von 100.000 Euro überschreitet. Das eigene Vermögen der Kinder (wie das ersparte Geld auf der Bank oder die selbst bewohnte Immobilie) spielt dabei keine Rolle, es zählt rein das Einkommen. Die allermeisten Kinder sind durch diese 100.000-Euro-Grenze vor Zahlungen für das Pflegeheim der Eltern geschützt.

ABER ACHTUNG: Dieser gesetzliche Schutz gilt nur gegenüber dem Sozialamt! Wenn Sie im Heimvertrag leichtfertig eine Bürgschaft oder einen Schuldbeitritt unterschrieben haben, greift das Angehörigen-Entlastungsgesetz nicht. Sie haben dann einen privaten, zivilrechtlichen Vertrag mit dem Heim geschlossen. Das Pflegeheim wird sich bei Zahlungsausfall direkt an Sie wenden, und Sie müssen zahlen – völlig unabhängig davon, ob Sie weniger als 100.000 Euro im Jahr verdienen. Sie hebeln durch eine falsche Unterschrift Ihren eigenen gesetzlichen Schutz komplett aus.

Daher die eiserne Regel: Unterschreiben Sie den Heimvertrag immer nur ausdrücklich "in Vertretung" für den Pflegebedürftigen. Streichen Sie Passagen, die eine persönliche Haftung, Bürgschaft oder einen Schuldbeitritt Ihrerseits fordern, vor der Unterschrift konsequent durch. Ein seriöses Pflegeheim darf die Aufnahme eines Pflegebedürftigen gesetzlich nicht davon abhängig machen, dass die Angehörigen eine Bürgschaft übernehmen.

Vorsicht vor versteckten finanziellen Haftungsfallen und Bürgschaften im Vertrag.

Wenn Sie die Hürde der Vollmacht und der Haftung genommen haben, sollten Sie genau verstehen, was Sie da eigentlich unterschreiben. Heimverträge unterliegen in Deutschland strengen gesetzlichen Regelungen, primär dem Wohn- und Betreuungsvertragsgesetz (WBVG). Dieses Gesetz dient dem Verbraucherschutz und soll sicherstellen, dass pflegebedürftige Menschen und ihre Angehörigen nicht übervorteilt werden.

Das WBVG schreibt unter anderem vor, dass der Heimbetreiber Ihnen rechtzeitig vor Vertragsabschluss alle vorvertraglichen Informationen schriftlich und leicht verständlich aushändigen muss. Sie dürfen nicht zur sofortigen Unterschrift gedrängt werden. Der Vertrag selbst muss eine detaillierte Aufschlüsselung aller Kostenbestandteile enthalten. Ein Pauschalpreis ist unzulässig. Die monatlichen Kosten für einen Pflegeheimplatz setzen sich immer aus vier Hauptkomponenten zusammen, die Sie im Vertrag genau prüfen sollten:

Pflegebedingte Aufwendungen (Pflegekosten): Dies sind die reinen Kosten für die pflegerische Versorgung durch das Personal. Die Pflegekasse übernimmt hiervon einen Teil, gestaffelt nach dem jeweiligen Pflegegrad (Pflegegrad 2 bis 5). Der Betrag, der nach Abzug der Kassenleistung übrig bleibt, ist der Einrichtungseinheitliche Eigenanteil (EEE). Dieser ist für alle Bewohner eines Heimes mit den Pflegegraden 2 bis 5 gleich hoch. Um die Bewohner zu entlasten, zahlt die Pflegekasse seit 2022 einen Leistungszuschlag (§ 43c SGB XI) auf diesen EEE. Dieser Zuschlag steigt mit der Dauer des Heimaufenthalts. Seit 2024 beträgt er im ersten Jahr 15 %, im zweiten Jahr 30 %, im dritten Jahr 50 % und ab dem vierten Jahr sogar 75 % des Eigenanteils.

Unterkunft und Verpflegung (U&V): Dies sind die sogenannten "Hotelkosten". Sie umfassen die Miete für das Zimmer, Heizung, Strom, Reinigung sowie die gesamten Mahlzeiten und Getränke. Diese Kosten werden nicht von der Pflegekasse bezuschusst und müssen immer zu 100 % privat aus der Rente oder dem Vermögen bezahlt werden.

Investitionskosten (InveKo): Mit diesem Betrag legen die Heimbetreiber die Kosten für den Bau, die Instandhaltung und die Modernisierung des Gebäudes auf die Bewohner um. Man kann es sich wie eine Kaltmiete vorstellen. Auch diese Kosten sind komplett privat zu tragen. In einigen Bundesländern gibt es unter bestimmten Voraussetzungen das sogenannte Pflegewohngeld als staatlichen Zuschuss zu den Investitionskosten.

Ausbildungsumlage: Pflegeheime, die eigenes Personal ausbilden, dürfen die Kosten für die Ausbildungsvergütung auf alle Bewohner umlegen. Dies ist ein kleinerer, aber fester monatlicher Betrag.

Prüfen Sie im Vertrag genau, wie hoch diese einzelnen Posten sind und wann der Heimbetreiber berechtigt ist, die Entgelte zu erhöhen. Eine Preiserhöhung muss nach dem WBVG immer mindestens vier Wochen im Voraus schriftlich angekündigt und detailliert begründet werden. Sie haben in einem solchen Fall ein rechtliches Sonderkündigungsrecht.

Um Ihnen maximale Sicherheit zu geben, haben wir die wichtigsten Schritte vor der Unterzeichnung des Heimvertrages in einer praktischen Checkliste zusammengefasst. Gehen Sie diese Punkte systematisch durch, bevor Sie den Stift aufs Papier setzen:

Legitimation klären: Liegt eine gültige, schriftliche Vorsorgevollmacht im Original vor? Sind die Aufgabenkreise Vermögenssorge und Aufenthaltsbestimmung ausdrücklich angekreuzt?

Originaldokumente bereithalten: Nehmen Sie zur Vertragsunterzeichnung das Original der Vollmacht (oder den Betreuerausweis des Gerichts) sowie Ihren eigenen Personalausweis und den des Pflegebedürftigen mit. Das Heim wird sich Kopien davon anfertigen.

Pflegegrad prüfen: Liegt der aktuelle Bescheid der Pflegekasse über den bewilligten Pflegegrad vor? Dieser ist essenziell für die korrekte Abrechnung der Pflegekosten. Falls sich der Zustand verschlechtert hat, beantragen Sie umgehend eine Höherstufung.

Haftungsfallen ausschließen: Suchen Sie den Vertrag gezielt nach Wörtern wie Bürgschaft, Schuldbeitritt, Mithaftung oder Gesamtschuldner ab. Streichen Sie diese Passagen. Unterschreiben Sie ausschließlich mit dem Zusatz "i. V." (in Vertretung).

Kündigungsfristen kontrollieren: Gemäß § 11 WBVG kann der Verbraucher (also der Pflegebedürftige bzw. Sie als Vertreter) den Vertrag spätestens am dritten Werktag eines Kalendermonats zum Ablauf desselben Monats kündigen. In der Probezeit (meist die ersten zwei Wochen) ist eine Kündigung sogar jederzeit ohne Einhaltung einer Frist möglich. Prüfen Sie, ob der Vertrag diese gesetzlichen Rechte korrekt wiedergibt.

Umgang mit Abwesenheit: Was passiert, wenn Ihr Angehöriger für längere Zeit ins Krankenhaus muss oder in den Urlaub fährt? Der Vertrag muss regeln, dass sich die Heimkosten bei einer Abwesenheit von mehr als drei Tagen (sogenannte Platzfreihaltegebühr) reduzieren, da das Heim in dieser Zeit Verpflegungs- und Pflegekosten einspart (meist eine Reduktion um 25 % bis 30 %).

Zusatzleistungen: Prüfen Sie, ob im Vertrag kostenpflichtige Zusatzleistungen (z. B. chemische Reinigung, Friseur, besondere Menüwünsche) automatisch gebucht sind, die Sie gar nicht benötigen. Solche Leistungen müssen optional abwählbar sein.

Bevor Sie den weitreichenden und teuren Schritt gehen, einen Heimvertrag zu unterschreiben, sollten Sie sich als Familie eine ganz entscheidende Frage stellen: Ist der Umzug in eine vollstationäre Einrichtung zum jetzigen Zeitpunkt wirklich absolut unumgänglich? Oftmals wird der Entschluss für ein Pflegeheim in einer akuten Krisensituation gefasst – etwa nach einem Sturz oder einem Krankenhausaufenthalt. Viele Angehörige wissen nicht, dass das deutsche Pflegesystem und moderne Hilfsmittel hervorragende Möglichkeiten bieten, um das Leben in den eigenen vier Wänden noch über Jahre hinweg sicher und komfortabel zu gestalten.

Als Spezialist für Seniorenpflege und -organisation weiß PflegeHelfer24, dass die meisten Senioren den dringenden Wunsch haben, so lange wie möglich in ihrer vertrauten Umgebung zu bleiben. Mit der richtigen Kombination aus Dienstleistungen und Hilfsmitteln ist dies oft problemlos möglich. Hier sind die wichtigsten Alternativen und Unterstützungsangebote, die einen Heimvertrag vorerst überflüssig machen können:

Die 24-Stunden-Pflege (Betreuung in häuslicher Gemeinschaft): Dies ist die direkteste Alternative zum Pflegeheim. Eine qualifizierte Betreuungskraft (häufig aus Osteuropa) zieht in den Haushalt des Pflegebedürftigen ein. Sie übernimmt die Grundpflege, führt den Haushalt, kocht, kauft ein und leistet Gesellschaft. Der immense Vorteil: Der Senior bleibt in seinem eigenen Zuhause und erfährt eine Eins-zu-Eins-Betreuung, die in einem Pflegeheim personell gar nicht leistbar ist. Die Kosten sind oft vergleichbar oder sogar geringer als der Eigenanteil im Heim.

Ambulante Pflege und Alltagshilfe: Wenn der Pflegebedarf noch nicht rund um die Uhr besteht, reicht oft ein lokaler ambulanter Pflegedienst, der mehrmals täglich vorbeikommt, um Medikamente zu geben oder beim Waschen zu helfen. Ergänzt werden kann dies durch eine Alltagshilfe, die beim Putzen oder Einkaufen unterstützt (finanzierbar über den Entlastungsbetrag von monatlich 125 Euro).

Barrierefreier Wohnraumumbau: Oft ist nicht der Gesundheitszustand das Hauptproblem, sondern die Wohnung selbst. Eine steile Treppe oder eine hohe Badewanne werden zu unüberwindbaren Hindernissen. Hier schaffen technische Hilfsmittel Abhilfe. Ein Treppenlift ermöglicht es, wieder sicher in obere Stockwerke zu gelangen. Ein Badewannenlift oder ein kompletter barrierefreier Badumbau (z. B. der Einbau einer bodengleichen Dusche) minimiert das Sturzrisiko enorm. Wichtig: Die Pflegekasse zahlt für solche wohnumfeldverbessernden Maßnahmen einen Zuschuss von bis zu 4.000 Euro pro Person!

Sicherheit durch einen Hausnotruf: Die größte Angst von alleinlebenden Senioren und deren Angehörigen ist es, nach einem Sturz hilflos auf dem Boden zu liegen. Ein Hausnotruf, der als Armband oder Halskette getragen wird, bietet 24 Stunden am Tag Sicherheit. Auf Knopfdruck wird sofort eine Sprechverbindung zur Notrufzentrale hergestellt. Auch hier übernimmt die Pflegekasse bei anerkanntem Pflegegrad in der Regel die monatlichen Basiskosten.

Erhalt der Mobilität: Wenn das Gehen schwerfällt, droht soziale Isolation. Moderne Elektromobile oder ein Elektrorollstuhl geben Senioren die Freiheit zurück, selbstständig einkaufen zu gehen, Ärzte aufzusuchen oder Freunde zu besuchen, ohne auf fremde Hilfe angewiesen zu sein. Auch ein passendes Hörgerät trägt massiv dazu bei, aktiv am Leben teilzunehmen und geistig fit zu bleiben.

Prüfen Sie diese Optionen sorgfältig. Oft lässt sich durch eine Kombination aus einem Hausnotruf, einem Treppenlift und einer engagierten 24-Stunden-Betreuungskraft der Umzug in ein Pflegeheim um viele Jahre verschieben – bei höherer Lebensqualität für den Pflegebedürftigen und einem geringeren finanziellen Risiko für die Angehörigen.

Eine gute häusliche Pflege ist oft eine hervorragende Alternative zum Heim.

Die Unterzeichnung eines Heimvertrages ist ein juristischer und finanzieller Meilenstein, der mit größter Sorgfalt behandelt werden muss. Die Annahme, dass nahe Angehörige automatisch füreinander Verträge abschließen dürfen, ist ein weitverbreiteter Mythos, der in der Praxis zu massiven Problemen führt. Ohne eine spezifische Vorsorgevollmacht, die ausdrücklich die Vermögenssorge und das Aufenthaltsbestimmungsrecht umfasst, sind Ihnen als Angehöriger rechtlich die Hände gebunden. In diesem Fall führt kein Weg an der zeitaufwendigen Bestellung eines gesetzlichen Betreuers durch das Betreuungsgericht vorbei.

Auch das neue Ehegattennotvertretungsrecht ändert daran nichts, da es sich strikt auf medizinische Akutsituationen beschränkt und nicht für langfristige finanzielle Verträge wie den Heimvertrag gilt. Wenn Sie als bevollmächtigter Angehöriger den Vertrag unterschreiben, müssen Sie zwingend darauf achten, dies ausschließlich in der Funktion als Vertreter (mit dem Zusatz "i. V.") zu tun. Lassen Sie sich unter keinen Umständen auf einen Schuldbeitritt oder eine Bürgschaft ein, da Sie ansonsten Ihren Schutz durch das Angehörigen-Entlastungsgesetz verlieren und mit Ihrem eigenen Privatvermögen für die hohen Pflegekosten haften.

Nehmen Sie sich die Zeit, den Heimvertrag und die Aufschlüsselung der Kosten nach dem Wohn- und Betreuungsvertragsgesetz (WBVG) detailliert zu prüfen. Und vergessen Sie nicht: Ein Pflegeheim ist nicht immer der einzige Ausweg. Durch den gezielten Einsatz von Hilfsmitteln wie einem Treppenlift, einem Hausnotruf oder der Inanspruchnahme einer 24-Stunden-Pflege können viele Senioren ihren Lebensabend weiterhin selbstbestimmt und sicher im eigenen Zuhause verbringen.

Die wichtigsten Antworten auf einen Blick